Würde man Versicherungen in “wichtig” und “unverzichtbar” einteilen, so zählt die Berufsunfähigkeitsversicherung sicher zu den unverzichtbaren Versicherungen - die Kürzungen und Änderungen im Bereich der gesetzlichen Absicherung unterstreichen dies nachdrücklich.

Würde man Versicherungen in “wichtig” und “unverzichtbar” einteilen, so zählt die Berufsunfähigkeitsversicherung sicher zu den unverzichtbaren Versicherungen - die Kürzungen und Änderungen im Bereich der gesetzlichen Absicherung unterstreichen dies nachdrücklich.

Statistisch scheidet jeder 4. Erwerbstätige (25%) vorzeitig wegen Berufsunfähigkeit aus dem Erwerbsleben aus.

Die Gefahr, ebenfalls einmal betroffen zu sein, ist also nicht von der Hand zu weisen - und wer durch Krankheit oder Unfall berufsunfähig wird, dessen finanzielle Existenz steht auf dem Spiel!

Fehlt eine private Absicherung, kann der gewohnte Lebensstil in der Regel nicht mehr aufrechterhalten werden. Deshalb sollten Sie Ihre Arbeitskraft durch eine Berufsunfähigkeitsversicherung absichern.

Definition Berufsunfähigkeit (VVG Kapitel 6, § 172 Absatz 2)

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

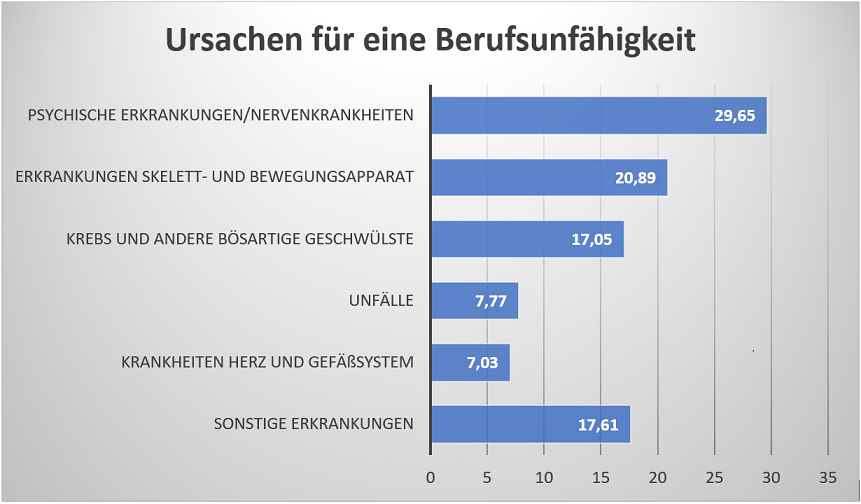

Ursachen für eine Berufsunfähigkeit

Quelle: Morgen & Morgen 04/2019

Gesetzliche Änderungen zum 01. Januar 2001

Im Zuge der gesetzlichen Änderungen (Gesetzes zur Reform der Renten wegen verminderter Erwerbsfähigkeit) haben sich die Rahmenbedingungen erheblich verändert. Nicht jeder, der seinen alten Beruf aufgrund von Krankheit oder Unfall nicht mehr ausüben kann, ist auch berufsunfähig. Die Kriterien für eine Berufsunfähigkeit wurden durch den Gesetzgeber stark eingeschränkt - wie man schon an der geänderten Begrifflichkeit erkennen kann - man spricht nun von “Erwerbsminderung”.

Es werden zwei Arten von Erwerbsminderungsrenten unterschieden:

- Rente wegen teilweiser Erwerbsminderung

Ein Antragsteller, der noch zwischen 3 und weniger als 6 Stunden einer beruflichen Tätigkeit (unabhängig vom erlernten Beruf) auf dem allgemeinen Arbeitsmarkt nachgehen kann, wird als teilweise erwerbsgemindert eingestuft und erhält nur die halbe Erwerbsminderungsrente.

- Rente wegen voller Erwerbsminderung

Nur wer weniger als 3 Stunden am Tag einer beruflichen Tätigkeit (unabhängig vom erlernten Beruf) auf dem allgemeinen Arbeitsmarkt nachgehen kann, gilt als voll erwerbsgemindert und hat Anspruch auf die volle Erwerbsminderungsrente.

Besonderheiten

Gesetzlich Rentenversicherte, welche vor dem 02.01.1961 geboren wurden, genießen noch weiterhin Berufsschutz und dürfen vom Gesetzgeber nicht auf jede beliebige Tätigkeit verwiesen werden. Sie erhalten eine halbe Erwerbsminderungsrente gegebenenfalls auch dann, wenn sie in ihrem oder einem anderen zumutbaren Beruf nicht mehr 6 Stunden pro Tag arbeiten können. In der Regel reicht aber auch die volle gesetzliche Berufsunfähigkeits bzw. Erwerbsminderungsrente nicht aus, um den bisherigen Lebensstandard zu halten.

Für alle nach dem 01.01.1961 Geborenen gilt dieser Berufsschutz nicht mehr, d.h. sie können auf jede beliebige Tätigkeit verwiesen werden, auch wenn diese nicht der Ausbildung und dem Stand des Versicherten entspricht.

Kann beispielsweise ein Bäcker aufgrund einer Mehlstauballergie nicht mehr in seinem erlernten Beruf arbeiten, ist also berufsunfähig, könnte aber noch mehr als 6 Stunden pro Tag als Pförtner arbeiten, so erhält der Versicherte trotz massiver Einkommenseinbußen keine Leistung aus den gesetzlichen Kassen.

Wer glaubt eine Unfallversicherung reicht zur Absicherung aus, der übersieht, dass ein Großteil aller Berufsunfähigkeitsfälle durch Krankheiten und nicht durch Unfälle verursacht werden. Auch eine Krankentagegeldversicherung alleine reicht nicht aus, denn wird eine Berufsunfähigkeit durch einen Arzt festgestellt, werden die Zahlungen der Krankentagegeldversicherung eingestellt.

Wer also im Ernstfall abgesichert sein möchte, kommt um den Abschluss einer privaten Berufsunfähigkeitsversicherung nicht herum.

Mein Service für Sie:

Anhand unabhängiger Vergleiche ermittele ich für Sie die Anbieter mit den besten Bedingungswerken und einem ausgezeichneten Preis-/Leistungsverhältnis. Bei mir erhalten Sie nur Angebote, deren Qualität durch unabhängige Instanzen, wie Stiftung Warentest, Morgen & Morgen und Franke & Bornberg, geprüft und bestätigt wurde.

Anhand unabhängiger Vergleiche ermittele ich für Sie die Anbieter mit den besten Bedingungswerken und einem ausgezeichneten Preis-/Leistungsverhältnis. Bei mir erhalten Sie nur Angebote, deren Qualität durch unabhängige Instanzen, wie Stiftung Warentest, Morgen & Morgen und Franke & Bornberg, geprüft und bestätigt wurde.

Fordern Sie unverbindlich Ihren persöhnlichen Angebotsvergleich an und Sie erhalten Ihren individuellen Vergleich schnellstmöglich E-Mail zugesandt.