Definition

Definition

Eine betriebliche Altersversorgung liegt vor, wenn der Arbeitgeber (AG) seinem Arbeitnehmer (AN) Versorgungsleistungen aufgrund eines steuerrechtlich anerkannten Arbeitsverhältnisses zum Zweck der Alters- und/oder Hinterbliebenen- und/oder Invaliditätsversorgung zusagt.

Die bAV ist im § 1 des Betriebsrentengesetzes (BetrAVG) definiert.

Eine bAV kann sowohl arbeitgeber- als auch arbeitnehmerfinanziert sein. Entweder der AG zahlt den Beitrag als zusätzlichen Lohn oder der AN erbringt die Beiträge aus seinem Bruttoeinkommen über eine Entgeltumwandlung. Auch eine Kombination ist möglich, indem der AG beispielweise einen Zuschuss zur Entgeltumwandlung des AN leistet.

Durchführungswege

- Direktversicherung: Versicherungsprodukt, Einzahlungen sind steuerlich limitiert

- Pensionskasse: versicherungsförmiger Durchführungsweg, steuerlich wie Direktversicherung

- Unterstützungskasse: rückgedeckt oder „reservepolsterfinanziert“, beitragspflichtig im PSVaG*

- Pensionsfonds: neuer Durchführungsweg, hohe Aktienquote zulässig, beitragspflichtig im PSVaG*

- Direktzusage: AG bildet Rückstellungen, frei in der Art der Geldanlage, beitragspflichtig im PSVaG*

(*PSVaG: Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit)

Die Vorteile der beiden gängigsten Formen möchte ich Ihnen etwas genauer vorstellen.

Direktversicherung und Pensionskasse

Vorteile Arbeitnehmer:

- AN hat seit 2002 einen Rechtsanspruch auf Entgeltumwandlung

- Beiträge bis 4% der BBG* sind einkommensteuer- und sozialabgabenfrei (2022 = 3.384 EUR p.a.)

- zusätzlich sind 1.800 EUR p.a. einkommensteuerfrei - jedoch voll sozialversicherungspflichtig

- die Besteuerung erfolgt nachgelagert – also erst bei Bezug der Rente oder der Kapitalleistung

- private Weiterführung bei Ausscheiden aus dem Unternehmen möglich

- Übertragung auf oder Weiterführung durch den neuen AG nach AG-Wechsel möglich

- Flexibilität in der Leistungsphase (Teilauszahlung bis 30 % des Kapitals oder Rentenzahlung)

- zusätzlich Absicherung der Berufsunfähigkeit möglich.

Vorteile Arbeitgeber:

- geringer Verwaltungsaufwand

- keine Beitragspflicht an den PSVaG

- kein Bilanzausweis

- keine Insolvenzsicherungspflicht

- Beiträge bis 4% der BBG* sind sozialabgabenfrei (2022 = 3.384 EUR p.a.).

(*BBG: Beitragsbemessungsgrenze der Gesetzlichen Rentenversicherung-West)

Rendite-Turbo durch vermögenswirksame Leistungen (VWL)

- VWL als Beitrag in die bAV sind einkommensteuer- und sozialversicherungsfrei

- Beiträge zu klassischen VWL-Anlagen sind steuer- und sozialabgabenpflichtig = geringere Rendite

- höhere Sparleistung dank Einkommensteuer- und Sozialversicherungsfreiheit

- höhere Sparleistung = höhere Rente

- Hartz-IV-sicher: klassische VWL-Fonds hingegen werden als Vermögen berücksichtigt.

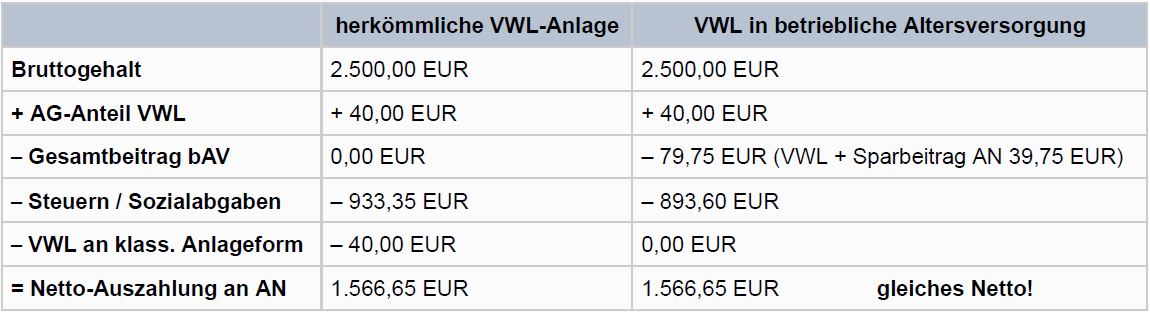

Beispielrechnung

Berechnungsgrundlage: Mann 30 Jahre, ledig, keine Kinder, Steuerklasse I, Jahr 2011

Trotz einer zusätzlichen Sparrate in die bAV von 39,75 EUR durch den Arbeitnehmer, ergibt sich der gleiche Netto-Auszahlungsbetrag. So wird kostenneutral eine zusätzliche Altersvorsorge aufgebaut.

Bei einer Vertragslaufzeit von 35 Jahren könnte unser Musterkunde folgende Leistungen erhalten:

- Garantierte Kapitalabfindung: 42.347 €; inkl. Überschüsse (nicht garantiert) sogar 69.288 €

- Garantierte monatliche Rente: 159,54 €; inkl. Überschüsse (nicht garantiert) sogar 261,04 €